Bài viết cung cấ mẫu Tờ khai Đăng ký sử dụng chứng từ điện tử mới nhất áp dụng từ ngày 01/6/2025 theo Nghị định 70/2025/NĐ-CP.

Mẫu Tờ khai Đăng ký sử dụng chứng từ điện tử

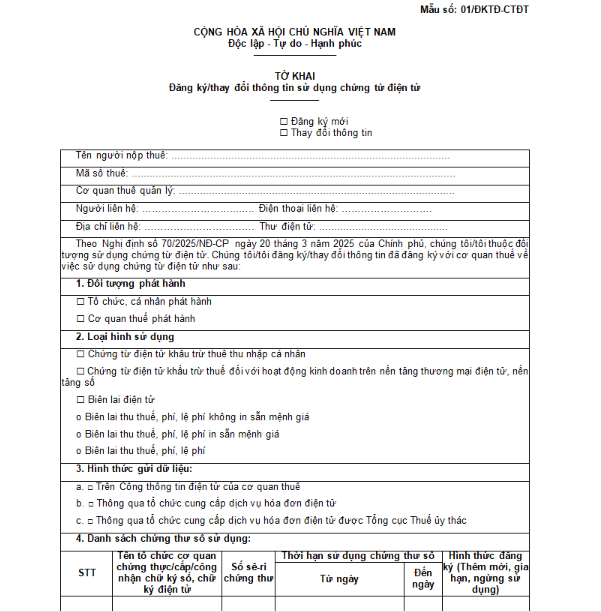

Mẫu Tờ khai Đăng ký sử dụng chứng từ điện tử mới nhất áp dụng từ 01/6/2025 ban hành kèm Nghị định 70/2025/NĐ-CP:

TẢI VỀ

Hướng dẫn đăng ký sử dụng chứng từ điện tử

Chứng từ điện tử được thể hiện ở dạng dữ liệu điện tử do tổ chức, cá nhân có trách nhiệm khấu trừ thuế cấp cho người nộp thuế hoặc do tổ chức thu thuế, phí, lệ phí cấp cho người nộp bằng phương tiện điện tử theo quy định của pháp luật phí, lệ phí, pháp luật thuế.Điều 34 Nghị định 123/2025/NĐ-CP, sửa đổi bởi Nghị định 70/2025 quy định về đăng ký sử dụng chứng từ điện tử như sau:

Đối tượng đăng ký: Tổ chức, cá nhân khấu trừ thuế thu nhập cá nhân, khấu trừ thuế đối với hoạt động kinh doanh trên nền tảng thương mại điện tử, nền tảng số, tổ chức thu các khoản thuế, phí, lệ phí.Nơi đăng ký: Thực hiện đăng ký sử dụng qua Cổng thông tin điện tử của Tổng cục Thuế, Tổng cục Hải quan hoặc tổ chức cung cấp dịch vụ hóa đơn điện tử.

Trường hợp tổ chức, cá nhân trả thu nhập không thuộc đối tượng áp dụng hóa đơn điện tử; tổ chức, cá nhân trả thu nhập sử dụng hóa đơn điện tử có mã của cơ quan thuế không phải trả tiền dịch vụ theo quy định tại khoản 11 Điều 1 Nghị định này thì được lựa chọn đăng ký sử dụng chứng từ khấu trừ thuế thu nhập cá nhân điện tử thông qua:

- Cổng thông tin điện tử của Tổng cục Thuế

- Hoặc tổ chức cung cấp dịch vụ hóa đơn điện tử được Tổng cục Thuế ủy thác cung cấp dịch vụ chứng từ khấu trừ thuế thu nhập cá nhân điện tử không phải trả tiền dịch vụ.

Thời gian tiếp nhận: Trong thời gian 01 ngày làm việc kể từ ngày nhận được đăng ký sử dụng chứng từ điện tử, cơ quan quản lý thuế có trách nhiệm gửi Thông báo điện tử về việc chấp nhận hoặc không chấp nhận đăng ký sử dụng chứng từ điện tử.

Cổng thông tin điện tử của Tổng cục Thuế, Tổng cục Hải quan gửi thông báo điện tử theo Mẫu số 01/TB-TNĐT Phụ lục IB ban hành kèm theo Nghị định này về việc tiếp nhận đăng ký sử dụng chứng từ điện tử cho tổ chức, cá nhân.Lưu ý:

– Kể từ thời điểm cơ quan quản lý thuế chấp nhận đăng ký sử dụng chứng từ điện tử theo quy định, tổ chức phải ngừng sử dụng chứng từ điện tử đã thực hiện theo các quy định trước đây, tiêu hủy những chứng từ giấy còn tồn chưa sử dụng (nếu có) theo quy định.

– Trường hợp có thay đổi thông tin đã đăng ký sử dụng chứng từ điện tử, tổ chức, cá nhân khấu trừ thuế, tổ chức thu thuế, phí, lệ phí thuộc ngân sách nhà nước thực hiện thay đổi thông tin và gửi lại cơ quan quản lý thuế theo Mẫu số 01/ĐKTĐ-CTĐT.